抗疫概念醫藥股長線看俏

生物科技股宜暫時避開

版次:A08来源:香港商报 2022年07月22日

近期大市持續波動下,多個板塊都向下調整,但醫藥股卻逆市造好,仍然受到資金追捧。若看好醫藥產業投資前景,可留意具抗疫概念的醫藥股。此外,揀藥股宜留意真正有盈利的股份。

香港商報記者 林德芬

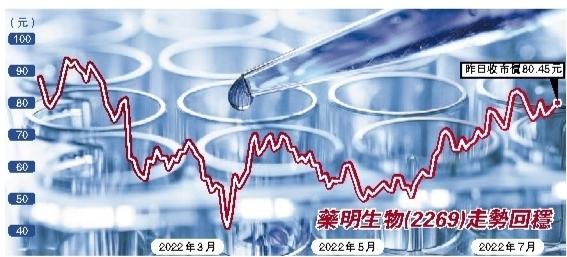

預防傳染性高的新冠肺炎病毒,最直接有效的方法仍是接種疫苗,研發疫苗的醫藥股看高一線,如疫苗研發商藥明生物(2269)。

高寶集團證券執行董事李慧芬表示,在醫藥股裏,抗疫板塊一定是首選,若無政治因素,始終市場焦點都集中於抗疫上,但好多時醫藥股受到政治因素影響,有個別股份被美國列入「未經核實」實體名單上面,存有被除牌或者禁入口的風險等,令到投資者會擔心,所以揀選藥股時仍以政治因素為首個考慮。

藥明生物宜分段吸納

近期美國商務部把33間中國企業納入「未經核實」實體名單,禁止美國企業向有關企業輸出受管制技術或進行業務往來。李慧芬表示,藥明生物旗下兩間子公司無錫藥明生物及上海藥明生物,可能接近從美國商務部的「未經核實」名單中除名。子公司若真的被除名,自然利好藥明生物股價。她建議,可待藥明生物回落到70至72元水平分段吸納。

藥明生物在7月19日發盈喜,預期上半年利潤按年增長36%至38%。截至今年6月底止中期的未經審核綜合管理帳目(基於國際財務報告準則編製)初步評估預期,上半年錄得收益按年增長61%至63%。利潤及歸屬於公司權益股東的利潤,按年分別增長36%至38%和35%至37%。經調整股份為基礎的薪酬、外匯損益及投資公允價值損益後,公司非國際財務報告準則經調整純利將增長58%至60%。

大和證券報告重申藥明生物「買入」評級,目標價由72元上調31.9%至95元。高盛重申「買入」評級,目標價110.7元。

豐看好中生製藥

此外,藍籌醫藥股中生製藥(1177)估值可謂在眾多藥股中相對便宜,可伺機吸納。香港股票分析師協會副主席潘鐵珊表示,揀藥股宜留意真正有盈利的股份,如四環醫藥(460)、中生製藥(1177)、石藥集團(1093)。

資料顯示,中生製藥產品種類多元化,包括有治療糖尿藥、腫瘤藥、泌尿科藥、精神科藥等,在新冠疫情下也研究相關疫苗,是內地較全面的藥品研發及生產商。中生製藥去年賺146.1億元(人民幣,下同),按年升427.2%。基本盈利按年增長26.6%至29.3億元,每股盈利約77.83分,收入按年增加13.6%至268.6億元,末期息每股4港仙。

值得留意的是,中生製藥的藥物研發及銷售成績理想,反映研發項目商業化成功。上年度新產品銷售額121億元,按年增長34%,佔總收入增至45%;創新藥銷售額63.5億元,按年增長10.8%,收入佔比為23.6%。

豐環球研究表示,中生製藥收購F-STAR可提升產品線,並可與其內部研發部達成協同效應,將產品推至全球,而且交易價格合理。公司目前現金有110億元,甚至可從科興分得股息而得到更多現金。2023年預計市盈率為15倍,2022至2024年經營溢利率年均複合增長(CAGR)為14%,現屬吸引估值,維持「買入」評級,目標價亦維持7元(港元,下同),意味潛在升幅33.6%。

百濟神州上望140元

李慧芬又建議,投資者還可留意百濟神州(6160)、再鼎醫藥(9688)等。她認為,這些藥股或會回吐後再向上,百濟神州可考慮於101元左右買入,目標價140元至148元。

資料顯示,百濟神州2021年全年收入為12億美元,按年增2.88倍,當中產品收入為6.340億美元,按年增51%。淨虧損約14.13億美元,按年收窄11%,每股蝕1.17美元。

中信里昂表示,因應新冠疫情相關的旅行限制,美國食品藥品監督管理局(FDA)無法如期在中國完成所需的現場核查工作,延長百濟神州旗下百澤安新藥針對不可切除或轉移性食管鱗狀細胞癌患者的二線治療的上市申請審評時間,與該行預期基本一致。目前FDA尚未提供更新的處方藥申報者付費法案(PDUFA)預期決議日期。該行調整對百濟神州損益表預測,以反映更新後的管線潛力,港股目標價由191.9元降至141.1元,美國預託證券目標價由319.5美元降至228.3美元,均重申「買入」評級。

談及生物科技股投資前景時,潘鐵珊指出,「B仔」藥股全部都蝕錢的,即使股價突然上升,散戶也應該小心,切勿高追。生物科技股都宜暫時避開,因不少生物科技股都是未有盈利,也未有藥品上架。

他續稱,頗多藥股都是具抗疫概念,惟行業競爭大,目前利潤不高。專做新冠肺炎病毒快測的公司盈利未見有強勁增長,利潤也未必很高,對收入未必有大刺激。

李慧芬則認為生物科技股有一定前景,只是大市累跌頗多時,股價處高位的生物科技股自然回吐更多。當大市回穩上升時,投資者傾向買入已上市一段頗長時間且業績亮麗的股份,生物科技股則無法達此兩大法則,在大市未喘定時,宜暫時避開生物科技股。